常州武进区检对涉嫌虚开增值税专用发票罪6公司(人)作出裁夺不申述决议

来源:卫星产品 发布时间:2023-11-30 02:58:41M6米乐官网登录AS3545系列屏蔽箱

原标题:常州武进区检对涉嫌虚开增值税专用发票罪6公司(人)作出裁夺不申述决议

常州武进区检对涉嫌虚开增值税专用发票罪6公司(人)作出裁夺不申述决议

今天(1月26日),常州市武进区人民检察院公开了10份不申述决议书,其间有6份不申述决议书涉嫌的罪名是虚开增值税专用发票罪,分别是2021年1月22日、25日作出的不申述决议,包含3名天然人和3家公司,这3人分别是该3家公司的法定代表人或实践负责人,虚开的税额分别为:

(1)浦某某(常州A机械有限公司),虚开9份增值税专用发票,价税算计人民币1034639.88元,触及税款150332.33元;

(2)蒋某某(常州B精细工业有限公司),虚开增值税专用发票3份,价税算计人民币1660567.57 元,税额233224.76元;

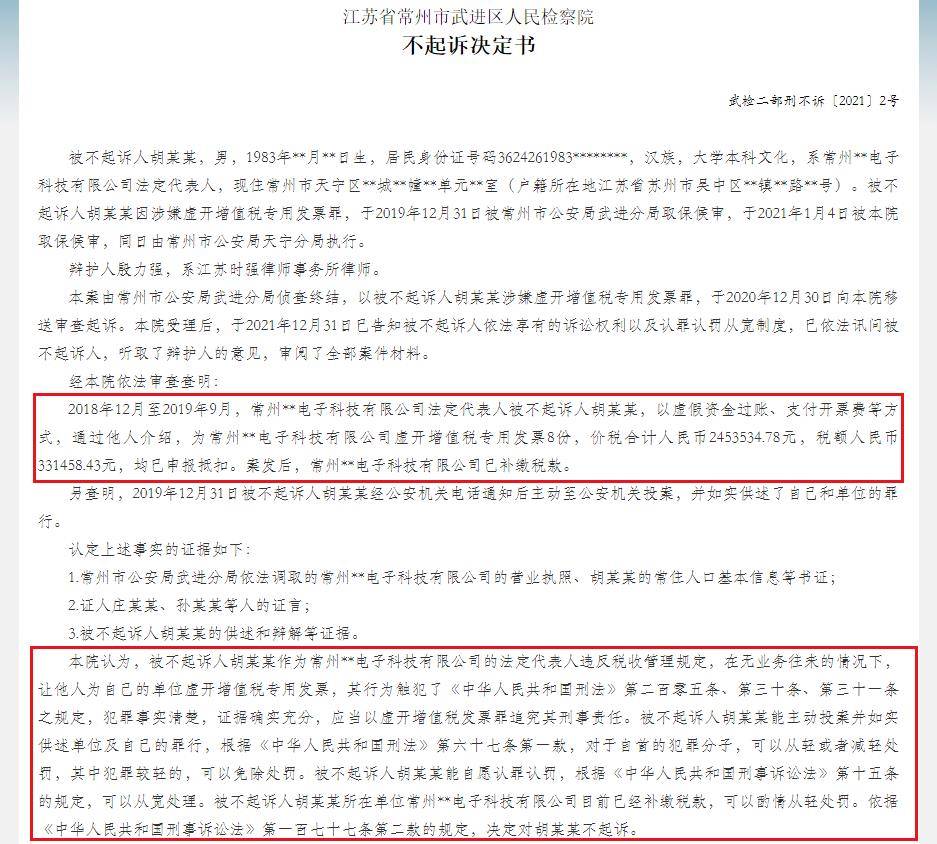

(3)胡某某(常州C电子科技有限公司),虚开增值税专用发票8份,价税算计人民币2453534.78元,税额人民币331458.43元。

2.案号:常州市武进区人民检察院不申述决议书(武检二部刑不诉〔2021〕2号)

3.不申述理由:本院认为,被不申述人胡某某作为常州C电子科技有限公司的法定代表人违背税收管理规则,在无事务来往的情况下,让他人为自己的单位虚开增值税专用发票,其行为触犯了《中华人民共和国刑法》第二百零五条、第三十条、第三十一条之规则,违法事实清楚,证据确实充分,应当以虚开增值税发票罪追究其刑事责任。被不申述人胡某某能自动投案并照实供述单位及自己的罪过,依据《中华人民共和国刑法》第六十七条第一款,关于自首的违法分子,能够从轻或许减轻处分,其间违法较轻的,能够革除处分。被不申述人胡某某能自愿认罪认罚,依据《中华人民共和国刑事诉讼法》第十五条的规则,能够从宽处理。被不申述人胡某某所在单位常州C电子科技有限公司现在现已补缴税款,能够酌情从轻处分。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规则,决议对胡某某不申述。

常州市武进区人民检察院确定6公司(人)系单位违法,那么,在虚开增值税专用发票罪案子傍边,单位违法与个人违法该怎么界定呢?

依据最高人民法院《关于审理单位违法案子详细使用法令有关问题的解说》第二条的规则:“个人为进行违法违法活动而建立的公司、企业、事业单位施行违法的,或许公司、企业、事业单位建立后,以施行违法为首要活动的,不以单位违法论处。”第三条:“盗用单位名义施行违法,违法来得到的由施行违法的个人私分的,按照刑法有关天然人违法的规则科罪处分。”《解说》清晰规则了不归于单位违法的景象。

《刑事审判参阅》第232号事例中,即《普宁市流沙经济发展公司等单位虚开增值税专用发票案——单位一起虚开增值税专用发票怎么科罪处分》,对单位犯虚开增值税专用发票罪的确定,有比较清晰的确定:

1.主体方面,要看违法主体是否为合法单位。有两重意义:一是看究竟是单位仍是个人,是否真实的单位。二是看究竟是合法单位仍是不合法单位。

2.片面方面,要看犯意是否归于单位的毅力。单位毅力是指单位法定代表人、首要负责人、主管人员或其他直接责任人员的个人毅力,由决议计划机关通过必定的决议计划程序所构成的单位施行违法行为时所持的片面心态。

3.客观方面,要看施行者是否以单位的名义施行,是否实行单位毅力而施行,是否实行单位职务而施行,不合法利益是否为单位一切。单位成员以个人名义施行的违法不能归责于单位,只能按天然人违法论处。单位成员假借单位名义、非实行单位责任施行为个人投机的违法行为,也不能按单位违法论处。单位成员施行违法如完全是为个人获取不合法利益,即便以单位名义施行,也应确定为个人违法。

【关键词】何观舒律师 虚开增值税专用发票罪辩解律师 虚开增值税专用发票罪 税务违法辩解律师 有用辩解回来搜狐,检查更加多