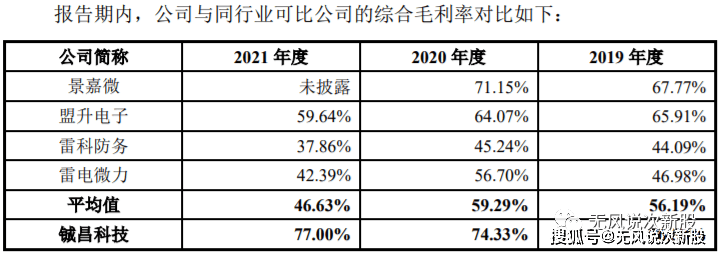

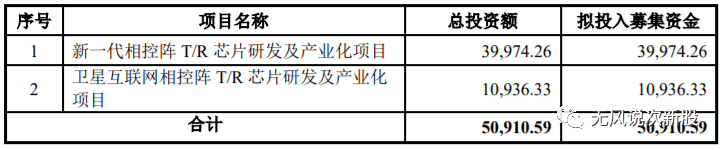

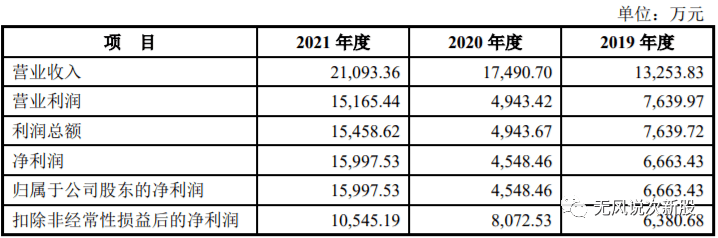

新股铖昌科技001270估值分析和申购建议分享

来源:无线通信测试 发布时间:2024-01-14 14:38:25M6米乐APP下载AS3545系列屏蔽箱

(一)公司主营业务为微波毫米波模拟相控阵 T/R 芯片的研发、生产、销售和技术 服务,主要向市场提供基于 GaN、GaAs 和硅基工艺的系列化产品和相关的技 术解决方案。公司产品主要包含功率放大器芯片、低噪声放大器芯片、模拟波束 赋形芯片及相控阵用无源器件等,频率可覆盖 L 波段至 W 波段。产品已应用于 探测、遥感、通信、导航、电子对抗等领域,在星载、机载、舰载、车载和地面 相控阵雷达中列装,亦可应用至卫星互联网、5G 毫米波通信、安防雷达等场景。公司市场定位清晰,技术积累深厚,产品水平先进,是国内从事相控阵 T/R 芯片研制的主要企业,是微波毫米波射频集成电路创新链的典型代表。公司自成 立以来始终致力于推进相控阵 T/R 芯片的自主可控并打破高端射频芯片长期以 来大规模应用面临的成本高企困局。经过多年研发,公司产品已应用于星载、机 载、舰载、车载及地面相控阵雷达等多种型号装备中,特别是公司推出的星载相 控阵 T/R 芯片系列新产品在某系列卫星中实现了大规模应用,该芯片的应用提升了 卫星雷达系统的整体性能,达到了国际领先水平。报告期内,公司与军工部门、 军工集团及下属单位、以及企业合作开发多款型号产品,分别处于方案、试样、 定型、批产等不同阶段,为公司未来加快速度进行发展奠定坚实的基础。与此同时,公司加快拓展新兴领域业务。卫星互联网方面,公司充分的发挥技 术创新优势,成功推出星载和地面用卫星互联网相控阵 T/R 芯片全套解决方案, 其中值得一提的是,公司研制的硅基毫米波模拟波束赋形芯片系列新产品的性能优 异,目前已与多家科研院所及优势企业组织合作,从元器件层面助力我国卫星互 联网快速、高质量、低成本发展;5G 毫米波通信方面,公司已和主流通信设 备生产商建立了良好的合作伙伴关系,支撑 5G 毫米波相控阵 T/R 芯片国产化。

(二)基本的产品情况 1、产品功能概述 相控阵雷达的无线收发系统大致上可以分为四个功能模块:数字信号处理模块、数据转换模块、T/R 组件和天线。公司基本的产品相控阵 T/R 芯片是相控阵雷达最核心的元器件。T/R 芯片被集 成在 T/R 组件中,负责信号的发射和接收并控制信号的幅度和相位,从而完成雷 达的波束赋形和波束扫描,其指标直接影响雷达天线的指标,对雷达整机的性能 起到至关重要的作用。此外,相控阵雷达的探测能力还与 T/R 芯片数量紧密关联, 一部相控阵雷达通常包含多组 T/R 芯片。2、基本的产品介绍 (1)按功能分类 公司基本的产品可分为放大器类芯片、幅相控制类芯片和无源类芯片三类,具 体产品有功率放大器芯片、驱动放大器芯片、低噪声放大器芯片、收发多功能 放大器芯片、幅相多功能芯片(模拟波束赋形芯片)、限幅器芯片等。公司可根 据客户不相同的应用需求开展定制化设计,产品具备低功耗、高效率、低成本、高 集成度等特点。3、基本的产品应用领域 相控阵雷达在频宽、信号处理和冗余设计上都比传统无源及机械扫描雷达具 有较大的优势,因此在探测、通信、导航、电子对抗等领域获得广泛应用。

公司产品生产流程最重要的包含晶圆流片、测试、划片、捡片、取样、目检、复 检等环节。晶圆的流片、划片主要是采用委外加工的模式完成,即公司将自主研发 设计的集成电路版图交由晶圆代工厂进行晶圆流片,不适用产能和产能利用率的 概念。

(一)相控阵 T/R 芯片作为相控阵无线收发系统的核心元器件,应用领域广泛。公 司产品主要是针对军用相控阵雷达、卫星互联网、5G 毫米波通信三大领域的应用。(1)相控阵雷达 ① 相控阵雷达行业概况 雷达被称为信息化战争之眼,不仅是国防领域重要的电子技术装备,也促进 了气象预报、资源探测、环境监视测定等多个民生经济领域的发展。雷达利用电磁波 发现并探测目标物体的空间位置,具有探测距离远、测定速度快、全天候服务等 特点,大范围的应用于探测、遥感、通信、导航、电子对抗等领域。传统雷达是由机械转动装置控制天线的指向,没办法实现对快速移动目标的跟 踪、搜索,且抗干扰能力较差。现代战争要求雷达技术具备抗侦查、抗干扰、抗 隐身的能力,为满足这些新要求,雷达技术在探测器的构型、观测视角覆盖和信号空间维度三个技术方向发展,形成三种主流技术体制:相控阵、合成孔径和 脉冲多普勒。相控阵雷达是指通过计算机控制各辐射单元的相位,改变波束的指向进行扫 描的雷达,具有快速而精确的波束切换及指向能力,使雷达能够在极短时间内完 成全空域扫描。相控阵雷达的每个辐射天线单元都配装有一个发射/接收组件, 每一个组件包含独立的功率放大器芯片、低噪声放大器芯片、幅相控制芯片等, 使其都能自己产生、接收电磁波,得到精确可预测的辐射方向图和波束指向,在 频宽、信号处理和冗余设计上都比传统无源及机械扫描雷达具有较大的优势,因 此在探测、遥感、通信、导航、电子对抗等领域获得广泛应用。

随着国民经济的加快速度进行发展,我国国防预算支出也进入快速发展阶段。2021 年中国国防预算支出为 13,553.43 亿元,规模居于世界第二位,对比 2020 年的 12,680 亿元增加约 6.8%,与我们国家的经济增速相适应。尽管我国国防预算支出的绝 对数值大,但相对于我国的 GDP 总量而言,我国国防预算支出占 GDP 比重远低 于世界中等水准。2012 年至 2017 年,我国国防费占 GDP 平均比重约为 1.30%, 美国约为 3.5%,俄罗斯约为 4.4%,印度约为 2.5%,英国约为 2.0%。因此,我 国国防预算在全球来看比例是相比来说较低的,未来投入有望加大,使国防军队现代 化进程与国家现代化进程相适应。为了适应现代战争尤其是信息化战争的需求,实现军队的全面信息化以及军 队的核心战斗力,国防信息体系的建设特别的重要。习在十九大报告中 提出,“要确保到 2020 年基本实现机械化,信息化建设取得重大进展,战略能 力有大的提升,力争到 2035 年基本实现国防和军队现代化,到本世纪中叶把人 民军队全面建成世界一流军队。” 随着军改推进,机关非战斗部队逐步精简,国防支出的重心向加大武器装备 建设方向发展。根据国务院新闻办公室 2019 年 7 月发布的《新时代的中国国防》 白皮书,近年来我国国防装备支出持续增长,2017 年国防装备费支出占比提升至 41.1%,装备投入复合增速达到 13.44%。按装载平台不同,军用雷达分为路基雷达、机载雷达、舰载雷达及星载雷达。根据 Strategic Defense Intelligence 发布的《全球军用雷达市场 2015-2025》预测, 2025 年机载雷达与陆基雷达将合计占据超过 50%的市场占有率,机载雷达有望成 为占据市场比重最大产品。卫星互联网是基于卫星通信的互联网,通过在低轨道部署少数的卫星形 成规模组网,为全球提供宽带互联网接入等通信服务。按照轨道高度,卫星主要 分为低轨、中轨、高轨三类,一般将位于地球表面 500-2,000 公里的范围称为低 轨道。低轨卫星由于轨道低,具备传输延时小、链路损耗低、发射灵活、应用场 景丰富、制造成本低等优点,且可通过增加卫星数量提高系统容量,因而非常适 合应用于卫星互联网。目前,世界主要国家都在大力 发展相控阵天线技术,并在卫星上不断应用,例如 Space X 的 Starlink 系列卫星, 均采用了相控阵天线,全球卫星争夺战拉开帷幕,卫星市场进入爆发期。据知名航天咨询公司欧洲咨询公司(Euroconsult)2020 年发布的《2028 年 前卫星制造与发射》报告预测,2019 年-2028 年全球卫星制造和发射的数量将比 前十年增加 4.3 倍,2009 年-2018 年全球平均每年发射 230 颗卫星,预计 2018 年-2028 年平均每年发射 990 颗卫星,市场容量达到 2,920 亿美元。

在现代战争环境的信息化、多样化、恶劣化的趋势下,军事强国对雷达的装 载需求量将大幅度的增加,同时对雷达的整体工作性能提出更高要求,不仅需要全天 候、大范围、实时地搜索、侦查目标,还需要精确、高效的分析、识别、定位和 跟踪目标。因此,雷达的小型化、低成本、高性能和功能多样化成为了各军事强 国雷达技术主要发展趋势。根据产业信息网预测,2019 年我国军用雷达市场规模达 304 亿元,预计 2025 年市场规模可达 565 亿元。根据 Forecast International 统计,全球相控阵雷达 2010 年至 2019 年的总销售额占雷达销售额的比例约为 25.68%。相控阵雷达凭借其独 特优势,将逐渐替代传统机械雷达,成为目前雷达技术的主流发展的新趋势。在国防 信息化战略下,预计 2025 年我国相控阵雷达销售金额占雷达销售金额的比例将 大幅度提高。《中央关于制定国民经济与社会持续健康发展第十四个五年规划和二〇二五年 远大目标的建议》提出,“加快武器装备现代化,聚力国防科技自主创新、原始 创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器 装备发展”,预计“十四五”期间,武器装备列装将由过去的“研制定型及小批量建 设”转变为“放量建设”。相控阵雷达亦将进入批量列装阶段,给非公有制企业提供广 阔市场空间。公司在相控阵 T/R 芯片领域具备深厚的技术积累和丰富的产品应用 经验,并已建立起良好的口碑,未来市场空间可期。

(二)公司主营的相控阵 T/R 芯片主要使用在于星载、机载、舰载、车载和地面等军 用相控阵雷达中,产品性能要求高,具有较高的技术水平。目前国内具备微波毫米波相控阵 T/R 芯片研制量产能力的单位主要为军工集团下属科研院所和少数 具备三、四级配套能力的非公有制企业。非公有制企业市场占有率较低,细致划分领域各有侧重,依据公司现有市场订单竞争状 况来看,公司的主要竞争对手为中国电子科技集团公司第十三研究所(以下简称 “中国电科 13 所”)和中国电子科技集团公司第五十五研究所(以下简称“中国 电科 55 所”)。

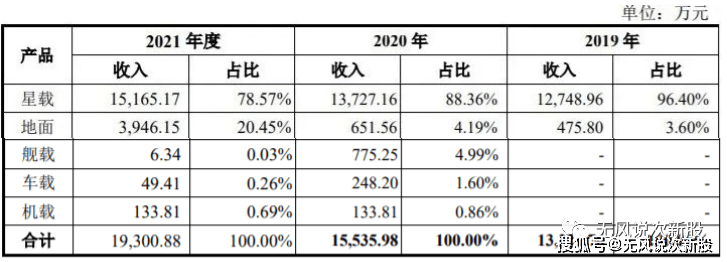

(1)产品应用领域单一风险 ,企业主要从事相控阵 T/R 芯片的研发、生产、销售和服务,产品目前主要应 用领域包括星载、机载、舰载、车载和地面相控阵雷达中。报告期内,公司星载 相控阵 T/R 芯片销售占比较高,分别为 96.40%、88.36%和 78.57%。报告期内, 公司持续进行地面、舰载、车载等相控阵 T/R 芯片的研发,由于军工项目研发周 期较长,正在研发的新产品在报告期前期收入规模比较小,导致报告期前期公 司产品应用领域较为单一。未来,如果发行人产品在新的应用领域推广未如期取 得成效,同时现有产品的市场需求出现不利变化,公司将面临经营业绩下滑的风 险。(2)供应商集中的风险。(3)客户集中度较高的风险。(4)应收账款及应收票据增加的风险 公司主要客户包括国内大型军工集团和他的下属单位等,信用状况良好。受军 工客户采购政策影响,货款支付周期较长。报告期各期末,公司的应收账款与应 收票据总金额分别为 11,849.21 万元、17,585.16 万元和 28,354.27 万元,占当期 营业收入的占比分别是 89.40%、100.54%和 134.42%。随公司业务规模的增长,报告期内公司应收账款及应收票据总额增长较 快。未来如受客户回款支付周期变化的影响,公司将可能面临应收账款不能及时 收回的风险,将影响企业的资产周转速度和资金流动性。

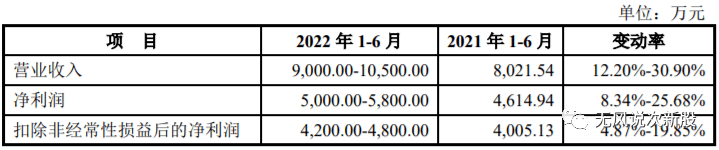

2.根据公司当前的经营情况,公司对 2022 年 1-6 月的业绩进行了初步测算, 详细情况如下:2022 年 1-6 月,公司经营业绩同比呈增长趋势,根本原因系基于公司的技术 积累和行业口碑的建立,与客户合作伙伴关系日渐巩固,公司参与的多个研制项目陆 续进入量产阶段,产品结构逐渐丰富,不仅拓展了在星载领域产品应用的卫星型 号数量,同时在地面、舰载、车载等应用领域的产品数量亦有所增长。

公司是一家以微波毫米波模拟相控阵T/R芯片的研发、生产、销售和技术服务为主营业务的公司,标准军工股,也是上市公司和而泰分拆独立上市,看看财报,公司赚钱几乎不用成本的,那种毛利率简直逆天,比制D贩D更厉害,原来这才是“高科技”,但是公司产品单一客户太集中,应收账高,业务处决于军工的周期合同,有不稳定性,谨慎看好,短线亿左右估值,无风建议保持关注,是肉签,建议积极申购。返回搜狐,查看更加多